Květen přinesl globálním akciovým trhům nová historická maxima díky silným firemním výsledkům a uvolnění geopolitického napětí v Asii. Pohled pod pokličku světových trhů ukazuje zajímavé anomálie. Který region letos překvapivě táhne výkonnost nahoru a proč byste i přes tyto výkyvy měli stále bedlivě sledovat americký index S&P 500? Podívejte se na náš aktuální přehled.

Americký trh láme rekordy, rozvojové trhy zůstávají důležitou součástí portfolia

Rozvojové trhy letos porážejí S&P 500, právě proto je v portfoliích máme. Minulý měsíc byl dobrou připomínkou proč v portfoliích nesázíme jen na jeden region. Nikdo totiž nedokáže odhadnout kdo bude budoucí vítěz. Kvůli tržní kapitalizaci přesto dává smysl sledovat právě americký index S&P 500. Stále jde o nejdůležitější akciový trh světa s největším vlivem na globální sentiment. V květnu vzrostl o 5,1 % a poprvé v historii testoval hranici 7 600 bodů. Za posledních osm týdnů přidal 17 %, což představuje 20. největší osmitýdenní nárůst od roku 1950. Historie ukazuje, že po podobně silných růstech dosahoval trh v následujícím roce v průměru nadstandardních výnosů.

Růst nestojí na nadšení investorů, ale především na reálných výsledcích firem. Ziskovost společností v indexu S&P 500 směřuje k meziročnímu růstu o 27 % a květnový summit Donalda Trumpa a Si Ťin-pchinga v Pekingu navíc přinesl pragmatické uvolnění napětí a povolení vývozu AI čipů Nvidia do Číny.

Je trh přehřátý?

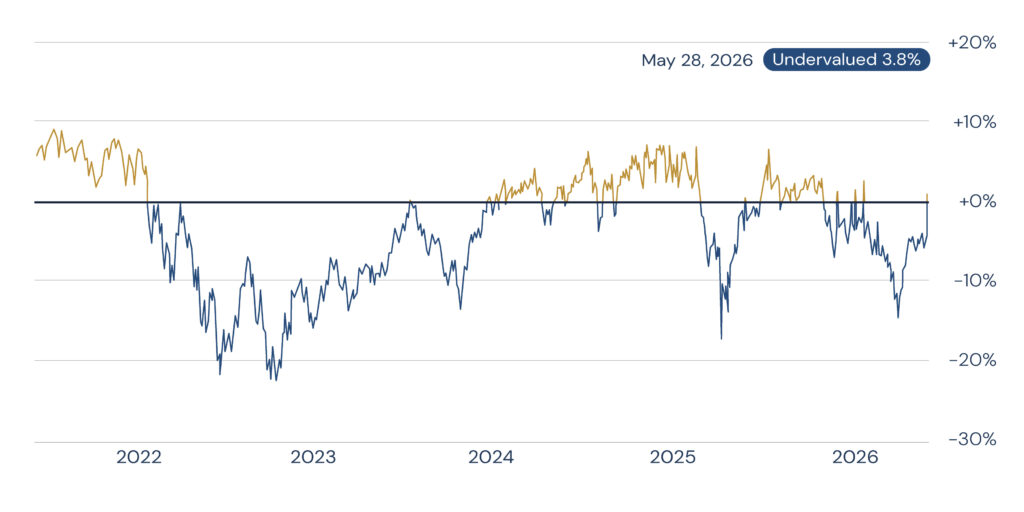

Podle Morningstar byly americké akcie na konci května stále lehce podhodnocené (o 3,8 %), což naznačuje, že se zatím nepohybujeme v prostředí typické euforické bubliny. Neznamená to, že trhy nemohou krátkodobě korigovat, ale současný růst má zatím pod sebou racionální fundament.

Zdroj: Creative Planning, Charlie Bilello [Historické 8týdenní nárůsty indexu S&P 500 a následný roční vývoj]

Graf přehledně ukazuje vývoj indexu S&P 500 po velkých krátkodobých růstech. Historické statistiky potvrzují, že po silných skocích často následoval v dalších měsících nadprůměrný vývoj trhu. Nejde o jistotu, ale o užitečný kontext, který ukazuje, že ne každý prudší růst musí nutně znamenat bezprostřední propad.

Zdroj: Morningstar [Ocenění akciových trhů podle Morningstar – pásmo podhodnocení]

Graf znázorňuje aktuální ocenění akcií vůči jejich férové hodnotě. Modrá oblast vyjadřuje časové úseky slev, ve kterých se americký trh nacházel i na konci letošního května.

Komodity chladnou, inflační tlaky na dluhopisy však přetrvávají

Cena ropy ke konci měsíce klesla o 20,1 % na 91,12 USD za barel díky rýsující se dohodě mezi USA a Íránem. Přesto zůstávají ceny energií zvýšené, což zvyšuje riziko druhé inflační vlny. Reálné hodnoty inflace se na konci roku pohybují mezi 3–4 %, a proto bankovní rada ČNB na květnovém zasedání ponechala základní REPO sazbu na 3,5 %. REPO sazba je klíčový úrok, kterým centrální banka reguluje množství peněz v oběhu a tlumí inflační tlaky.

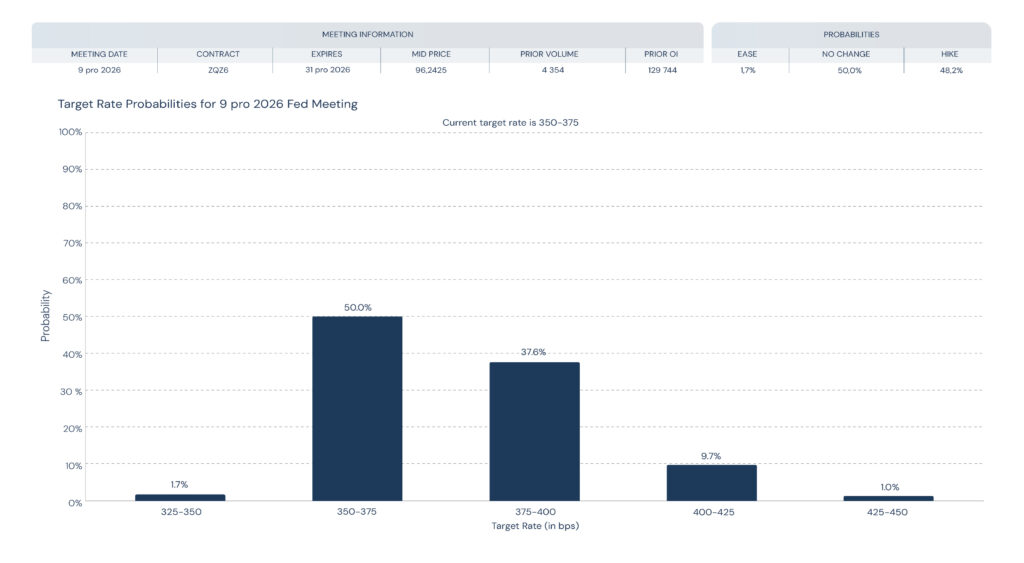

Americký Fed podle očekávání 98,3 % trhu úrokové sazby letos nesníží. To značí, že úrokové sazby zůstanou vysoko delší dobu a levnější hypotéky v dohledné době nedorazí. Na dluhopisovém trhu kvůli tomu vzrostly výnosy 10letých amerických státních dluhopisů na 4,45 %, zatímco výnosy českých 10letých vládních dluhopisů mírně klesly na 4,75 %.

Zdroj: CME Group [Pravděpodobnost cílových úrokových sazeb v USA na poslední zasedání FED v letošním roce]

Graf ukazuje, že trh na konci května připisoval pouze 1,7% pravděpodobnost nižším sazbám na posledním letošním zasedání Fedu. Nejvyšší sloupec naopak ukazuje scénář, se kterým investoři počítají nejvíce, tedy že sazby zůstanou poblíž současných úrovní. Jinými slovy, trh zatím nečeká rychlé zlevnění peněz.

Zdroj: In Investment [Vývoj inflace v USA, Eurozóně a ČR za posledních 20 let]

Graf srovnává dlouhodobý inflační vývoj tří regionů s vyznačeným dvouprocentním cílem centrálních bank. Je z něj vidět, že inflační šok z roku 2022 výrazně odezněl, ale návrat k plně komfortnímu prostředí ještě není definitivně vyhraný.

Co si z dnešní bleskovky odnést

Květnová data ukazují dvě důležité věci:

- Když se nejvíce mluví o americkém trhu, smysl dává držet v portfoliu i rozvojové trhy a další regiony.

- Vyšší sazby a mírně zvýšená inflace nejsou důvodem čekat „na lepší chvíli“, ale spíše důvodem držet se rozumně rozloženého portfolia. Akcie zůstávají hlavním nástrojem ochrany dlouhodobého majetku před inflací, zatímco dluhopisy znovu plní roli stabilizační složky a nesou reálný výnos.

Pro investora z toho plyne jednoduchý závěr: Dává smysl pokračovat v investování dle plánu, neomezovat se jen na jeden trh a nenechat se ovlivňovat bulvárními titulky, které by mohly vést ke špatným rozhodnutím.

V obdobích, kdy trhy rostou navzdory vyšší inflaci, je největší chybou zůstat stát stranou nebo realizovat domnělé maximální zisky s tím, že zase nakoupíme ve slevě. Správná alokace je královna, která se nedá ošálit.

Květen na trzích

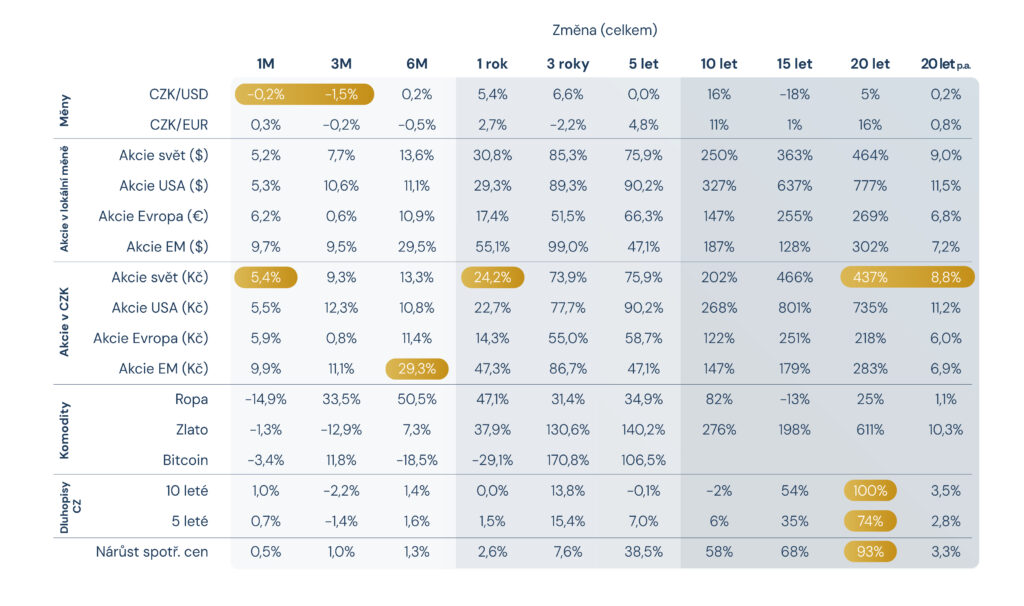

- Dolar posiloval, euro oslabovalo

- Světové akcie rostly o 5,4 % v korunovém vyjádření

- Za poslední 3 roky překonávají akcie rozvojových zemí evropské i americké akcie

- Za posledních 6 měsíců rostly akcie rozvojových zemí o 29,3 %

- Desetileté dluhopisy drží za posledních 20 let krok s inflací, pětileté dluhopisy před inflací investora neochránily zcela

Zdroj: KFP

Zdroje: KFP, Investing.com, Yahoo! Finance, Trading Economics, goldprice.org, silverprice.org, Google Finance, Morningstar, Visual Capitalist, Creative Planning.