Pojďme se dnes společně podívat na poučný den 28. dubna 1942, ve kterém vládne beznaděj.

Svět je ve válce. Evropa je z velké části pod kontrolou Německa, Japonsko postupuje Asií a Spojenci působí spíše jako ti, kteří se snaží alespoň přežít, než vyhrát.

Nikdo neví, jak dlouho to bude trvat. Nikdo neví, kdo nakonec zvítězí. A nikdo nemá jistotu, že to celé neskončí ještě mnohem hůř.

Samozřejmě to byla doba, kde nešlo o peníze, ale i v této době hrály mnohdy klíčovou roli v záchraně rodiny. Pojďme se podívat, jak vypadala druhá světová válka optikou kapitálových trhů.

Má smysl v téhle šílené době nechat prostředky na trzích?

Nemáte zprávy z budoucnosti. Znáte jen novinové titulky, máte strach a vnímáte tlak na rozhodnutí, které musíte udělat.

Prodat, držet, přikoupit, pořídit nějakou komoditu?

Co pomůže vaší budoucnosti nejvíce?

Válka & majetek

Pojďme se podívat na modelový scénář.

Na začátku války, 1. září 1939, máte zainvestovaný ekvivalent dnešních 10 milionů korun. Německo napadá Polsko, během několika dní se konflikt rozšiřuje a Evropa se propadá do chaosu. Přesto trhy zpočátku reagují překvapivě klidně. V prvních týdnech dokonce rostou. Váš majetek se krátce dostává nad 11 milionů korun.

Pak ale přichází rok 1940. Blitzkrieg na západě, pád Francie, evakuace Dunkerque, letecké útoky na Británii. Události, které dnes známe z učebnic, tehdy znamenaly jediné, a to pocit, že se svět rozpadá. Trhy padají a během několika měsíců se z původního zisku stává ztráta. Hodnota portfolia klesá k 8 milionům korun.

Na chvíli se situace uklidní. Do konce roku 1940 se trhy vracejí zpět k původní hodnotě. Jenže to není konec. Je to jen pauza mezi dalšími otřesy.

Rok 1941 přináší nové fronty a nové nejistoty. Německo útočí na Sovětský svaz, Japonsko napadá Pearl Harbor, do války vstupují Spojené státy. Konflikt už není evropský, ale skutečně globální. V těchto měsících se trhy znovu propadají. Každá nová zpráva přináší další důvod být opatrný.

Na jaře 1942 je situace nejtemnější. Německo kontroluje většinu Evropy, Japonsko dominuje v Asii, Spojenci ustupují. Z dnešního pohledu víme, že touto dobou se začal pomalu lámat vývoj války. Ale tehdy to tak nevypadalo.

Tehdy byl možný jakýkoliv scénář.

Co s tím?

V dubnu 1942 jsou trhy zhruba o třetinu níže než na začátku. Z původních 10 milionů zůstává přibližně 6,7 milionu korun.

Čísla sama o sobě nejsou to nejtěžší. Těžší je to, co za nimi stojí. Každý pokles má svůj příběh. Každý titulek dává smysl a stojí za ním mnoho bolesti. Každý argument pro opatrnost zní racionálně.

V takové chvíli se rozhoduje bez jistoty. Neexistuje žádná informace, která by spolehlivě řekla, jestli je to správný moment vystoupit, nebo zůstat.

Zpětně se vždy zdá, že odpověď byla jasná. Uprostřed dění to ale tak nepůsobí.

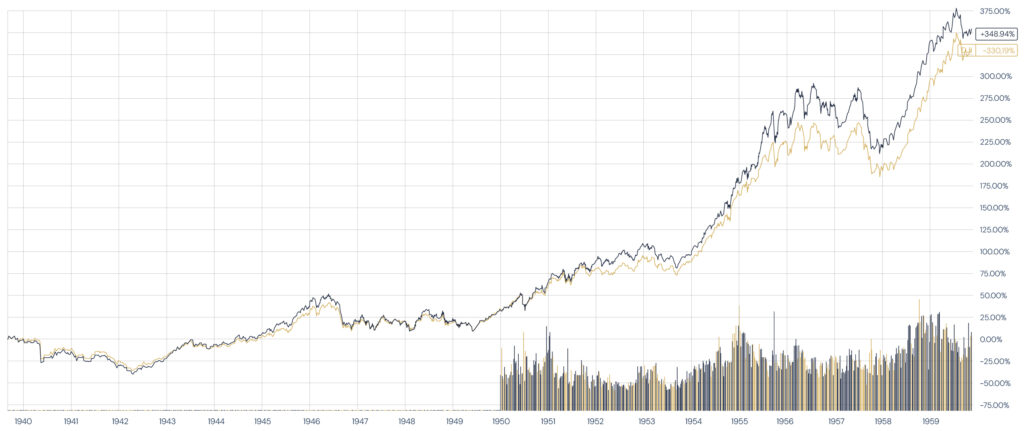

Zdroj: Tradinview, Indexy DJI a S&P 500 od začátku 2. světové války

Bod zlomu

Duben 1942 dnes označujeme jako moment, kdy se trhy odrazily ode dna.

Neproběhla žádná velká oslava vítězství. Nevznikla žádná zpráva, která by uklidnila svět. Válka pokračovala dál, stejně intenzivně a stejně nepředvídatelně.

Přesto se v tom bodě začal měnit směr.

To je na tom zajímavé. Obraty nepřichází ve chvíli, kdy je všechno vyřešené. Přichází v době, kdy se situace začne zlepšovat jen nepatrně a většina lidí si toho ještě ani nevšimne.

Big picture

Když se podíváme na delší horizont, do této doby dramatický obraz se výrazně změní.

Investor, který na začátku války držel svůj kapitál a vydržel dalších dvacet let, se nedostal jen zpět na původní hodnotu. Jeho majetek vzrostl o více než 300 %. Z původních 10 milionů se stalo přibližně 44 milionů korun.

Cesta k dobrému výsledku nebyla jednoduchá. Byla plná propadů, nejistoty a momentů, kdy by vystoupení dávalo smysl.

A přesto zejména tyto momenty tvořily podmínky pro konečný výsledek.

Zdroj: Tradinview, Indexy DJI a S&P 500 od začátku 2. světové války

Před 84 lety & dnes

Dnes nejsme ve světové válce. Ale pocit nejistoty se vrací v různých podobách.

Geopolitické napětí mezi Spojenými státy a Íránem, nejistota kolem inflace, vývoje sazeb nebo rozpočtové politiky. Každý měsíc přináší nové scénáře a nové důvody k opatrnosti.

A znovu se objevuje stejný vnitřní dialog.

Možná by bylo rozumné počkat. Možná dává smysl být opatrnější. Možná se situace ještě zhorší.

Tyto úvahy nejsou chybné. Jsou přirozené. Jenže investování se neodehrává v prostředí jistoty. Odehrává se v prostředí, kde budoucnost není známá. A to vždy, už stovky let.

Krátkodobý vývoj trhů nelze s jistotou předpovědět. Klíčový je dlouhodobý výhled.

Tabulka níže ukazuje pravděpodobnost jednorázové investice 10 milionů korun po dobu 20 let. Z tabulky je vidět, že období od začátku 2. světové války patřila s 25% percentilem spíše k horším obdobím. Tzn. cca 25 % období bylo horších, ale v cca 75 % případů to dopadlo lépe.

Zdroj: KFP [nominální výnos bez poplatků]

Škodovy závody

Hledáte, kam uložit kapitál. Narazíte na Škodovy závody v Plzni. Firma, která nevypadá jen dobře na papíře, ale reálně vyrábí věci, které svět potřebuje. Těžké strojírenství, technologie, zbrojní výroba. Na české poměry obrovská firma. Navíc je to firma z prostředí, které dobře znáte a průmysl v ČR je jeden z nejlepších na světě.

V roce 1899 se z podniku stává akciová společnost. Základní kapitál 25 milionů korun. Jedna akcie za 200 korun. O pár let později, v roce 1913 se akcie obchodují za 560 korun. Více než dvojnásobek. Firma roste, zakázky přibývají, svět se militarizuje a Škodovka sbírá jednu zakázku za druhou.

Pak přijde první světová válka a s ní ještě větší růst. Výroba jede naplno, kapitál se navyšuje, hodnota firmy roste. Pokud jste akcionář, připadáte si jako génius. Máte v ruce firmu, která těží z politické situace a vy jste to dokázali odhadnout.

Škodovka není jen zbrojovka. Je to průmyslový gigant. Jeden z pilířů celé ekonomiky. V meziválečném období patří její akcie k tomu nejzajímavějšímu, co pražská burza nabízí.

Rok 1945 a relativně rychlý shled kritických událostí:

- Bombardování závodů spojenci než stihne válka skončit

- Hned poté komunismus, znárodnění a pro akcionáře ztráta 100% investice

Ne proto, že by firma zkrachovala nebo neměla zisky. Prostě se tak rozhodl režim. Pokud byste v této době vsadili vše na jeden stát, jednu měnu a jednu firmu, dopady by byly zdrcující.

Nejen v extrémních situacích se rozdíl mezi lokální koncentrací a globální diverzifikací projeví naplno. To, co vypadá stabilně v klidných časech, se může během několika chvil zásadně změnit. Myslete na to vždy, když děláte velké investiční rozhodnutí.

Závěr

Druhá světová válka je dnes uzavřený příběh. Má začátek, průběh i konec. V reálném čase to ale byl sled událostí bez jasné budoucnosti tak, jako je tomu dnes.

Samozřejmě ani dnes nevíme, jak se budou vyvíjet současné konflikty, ekonomika nebo trhy v následujících letech.

Co známe, je jasný plán a způsob, jakým se k těmto situacím postavíme. Máme jasně danou strategii a víme historicky nejbezpečnější varianty péče a majetek.

Rozdíl mezi investory, kteří z krizí odcházejí bohatší, a těmi, kteří propadli emocím často není v zásadních informacích. Hlavní rozdíl je, že mají strategii, kterou neopustí ani v momentu, kdy to vypadá, že nepřijde zítřek.