Bezpečný přístav, nebo likviditní past? Skrytá rizika nových státních dluhopisů

V polovině května 2026 Ministerstvo financí pod vedením Aleny Schillerové obnovilo přímý prodej státního dluhu domácnostem v rámci projektu Dluhopis Republiky.

První upisovací období začalo 14. května 2026 a potrvá do 28. června 2026.

Na první pohled jde o bezrizikovou investici s daňovým osvobozením, což vyvolalo vlnu zájmu a takzvaný FOMO efekt. Naším úkolem je hodnotit finanční nástroje z hlediska dlouhodobé strategie, bezpečí a přínosu směrem k Vaší rentě, proto se na to chceme touto optikou na dluhopisy podívat.

Tři varianty a jejich zdánlivá atraktivita

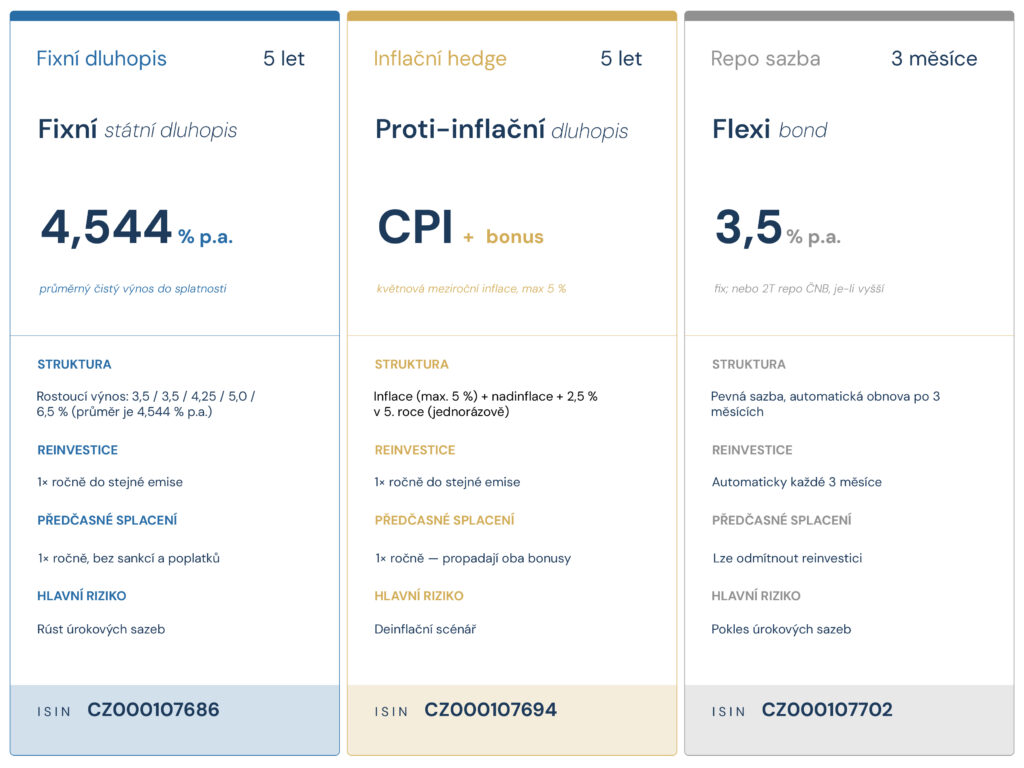

Abychom byli důslední, nová emise přichází s parametry, které v konzervativní části trhu vyčnívají. Stát nabízí tři instrumenty s limitem investice od 1 000 Kč do 3 000 000 Kč na jednu emisi pro jednoho upisovatele. Klíčovou výhodou je kompletní osvobození výnosů od patnáctiprocentní srážkové daně z příjmů fyzických osob.

- Fixní státní dluhopis s pětiletou splatností a průměrným ročním výnosem 4,544 % p.a.. Výnos roste progresivně z 3,50 % v prvních dvou letech až na 6,50 % v pátém roce. Díky nulovému zdanění odpovídá bankovnímu hrubému úroku 5,35 % p.a., což překonává nabídky termínovaných vkladů.

- Proti-inflační státní dluhopis s pětiletou splatností nabízí výnos navázaný na květnovou inflaci plus bonus 2,50 % p.a. v pátém roce za držení do splatnosti.

- Flexi Bond se tříměsíční splatností nabízí pevnou sazbu 3,50 % p.a. (ekvivalent 4,12 % p.a. hrubého), která se může zvýšit podle repo sazby ČNB ke konci upisování.

Zdroj: SAB servis

Zdroj: SAB servis

Skrytá rizika a strategická omezení

Za těmito čísly se však skrývají strategická omezení, která mohou fungování portfolia vážně narušit.

Prvním a nejvýznamnějším problémem je velmi špatná likvidita. Státní dluhopisy jsou nepřevoditelné a neexistuje pro ně sekundární trh. Předčasné splacení u pětiletých variant je sice možné bez sankcí, ale pouze jednou ročně v přesně stanovených datech po včasném podání žádosti. Pokud toto časové okno propásnete, prostředky zůstávají uzamčeny.

U tříměsíčního Flexi Bondu probíhá reinvestice automaticky, pokud o vyplacení nepožádáte nejpozději čtyři pracovní dny před datem splatnosti.

Tato nepružnost přímo ovlivňuje schopnost reagovat na tržní příležitosti. Pokud by došlo k prudkému propadu na akciových trzích, standardní dluhopisový fond lze okamžitě prodat a nakoupit akcie ve slevě.

Dluhopisy republiky tímto tak trochu popírají svůj účel, kromě diverzifikace je hlavní rolí dluhopisů přinášet klientovi jistotu likvidity a možnost rebalacingu, pokud je třeba.

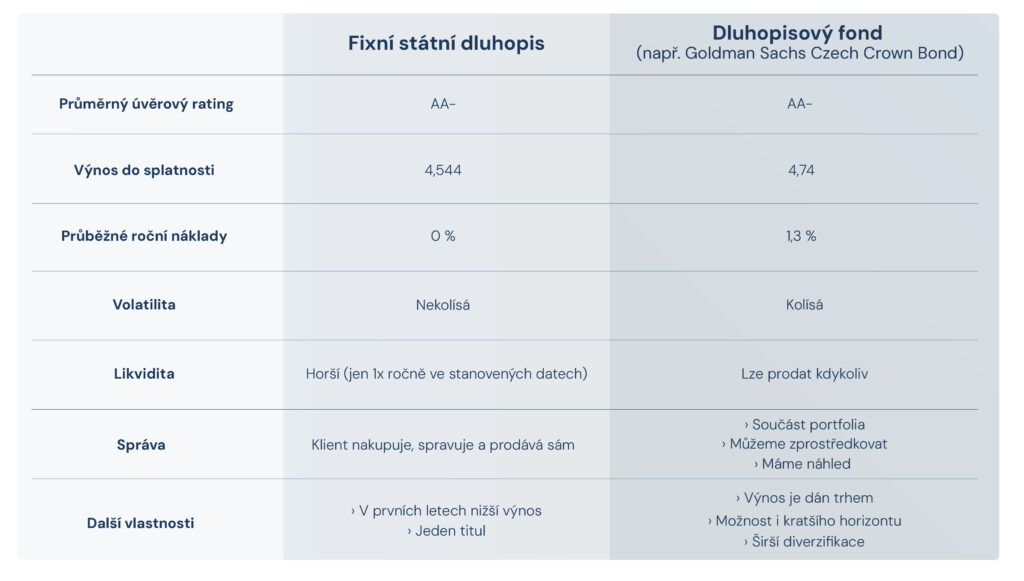

Dalším úskalím je složitost správy. Nákup i administraci musíte realizovat sami přes portál Identity občana. Jako Vaši poradci na tyto účty nemáme přímý náhled, což ztěžuje ucelené řízení rodinného majetku.

Srovnávací tabulku klíčových parametrů Fixního státního dluhopisu a dluhopisového fondu, který v našich portfoliích dlouhodobě používáme, si můžete prohlédnout níže.

Zdroj: mf.gov.cz; Goldman Sachs

Past minulých výnosů a realita inflace

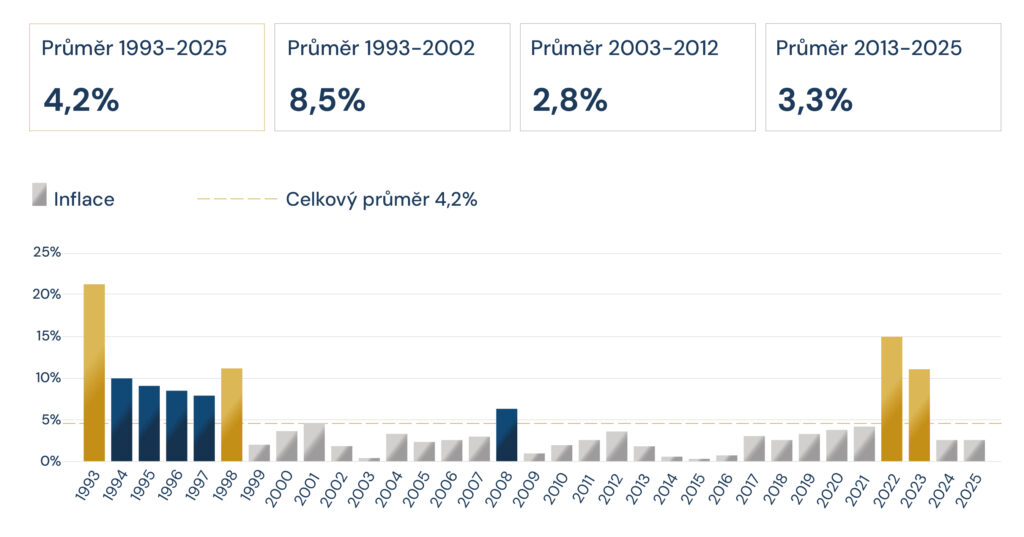

Investor by neměl podlehnout klamu minulých výsledků proti-inflačních dluhopisů, které v minulosti přinesly průměrné roční zhodnocení 6,89 %. To bylo období extrémní inflace.

Podle prognózy České národní banky se inflace pro rok 2026 odhaduje na 2,2 % a pro rok 2027 na 2,4 %. Pokud se inflace stabilizuje u cíle, výnos proti-inflační varianty bude zaostávat za fixními instrumenty.

Zkušenosti nám říkají, že ČNB se nedokáže ve svých odhadech vždy trefit a ani my nemáme křišťálovou kouli. Hlavním argumentem, proč nám tyto dluhopisy nepřipadají tak lákavé jsou limity, které minulá emise neměla.

U nové proti-inflační emise platí přísné zastropování: při předčasném splacení je výnos limitován na max. 5,00 % p.a., i kdyby byla inflace například 20 %.

Zdroj: ČSÚ, ČNB

Praktický dopad pro správu Vašeho bohatství

Největším rizikem pro rentiéra je chybná alokace kapitálu.

Mnoho českých investorů dnes kupuje státní dluhopisy na úkor akciové složky portfolia, kupují tedy jednoduše něco, co do jejich portfolia nepatří. Pokud je naopak pořídíte na úkor likvidní hotovosti, kterou budete v horizontu měsíců potřebovat například na podnikání či investice, ohrožujete svou provozní likviditu.

Pro menší objemy kapitálu (např. 100 000 Kč) je čistý finanční přínos oproti běžným fondům minimální a nestojí za administrativní zátěž. U větších částek již může daňový efekt hrát roli, ale stále je nutné vážit jej proti ztrátě flexibility.

Strategické shrnutí

V Žitný & partneři pomáháme budovat majetek, který slouží Vám, nikoli Vy jemu. Z toho vyplývá i naše obecné doporučení: státní dluhopisy mohou mít v portfoliu své opodstatnění, ale nikdy by neměly tvořit jediné aktivum Vaší konzervativní složky. Bezpečné portfolio vyžaduje diverzifikaci.

To však neznamená, že by nové státní dluhopisy byly špatným produktem. Naopak. Pro určité typy investorů a konkrétní části majetku mohou dávat velmi dobrý smysl. Daňové osvobození je v dnešním prostředí silná výhoda a zejména fixní varianta nabízí na konzervativní poměry velmi solidní čistý výnos. Pro investory, kteří preferují psychologický komfort státní garance a nechtějí sledovat každodenní kolísání trhu, může být tento typ produktu zajímavou součástí konzervativní složky portfolia.

Klíčové však je, aby investor chápal nejen výnos, ale i limity tohoto nástroje. Ne každé aktivum musí být maximálně výnosné. Stejně tak ale není ideální obětovat kvůli několika desetinám procenta ročně flexibilitu celého portfolia. Ve správě většího majetku totiž často rozhoduje schopnost pracovat s likviditou, rebalancingem a celkovou strukturou kapitálu, ne jen samotná výše kuponu.

Doporučujeme kombinovat krátkodobé uložení peněz (např. Flexi Bond s vědomím uzamčení na 90 dní) s profesionálně spravovanými dluhopisovými fondy, které investují jak do státních, tak do kvalitních korporátních dluhopisů napříč regiony. Tyto fondy sice vykazují mírnou volatilitu, ale poskytují okamžitou likviditu a umožňují nezbytné rebalancování ve prospěch akcií v dobách tržních poklesů.

Toto hodnocení však představuje obecný makroekonomický a strategický pohled. Každý úspěšný podnikatel a rodinný majetek vyžaduje individuální přístup, který zohledňuje specifické cash flow a celkový investiční horizont. Zodpovědné a na míru šité doporučení, zda a v jakém poměru tyto dluhopisy začlenit právě do Vašeho osobního finančního plánu, lze definovat výhradně na základě detailní analýzy Vašich stávajících potřeb a aktiv.