„Nezemřít bohatý“ může znít jako provokativní myšlenka. Ve skutečnosti je to ale jedno z nejpřesnějších strategických rozhodnutí, které může člověk s velkým majetkem udělat.

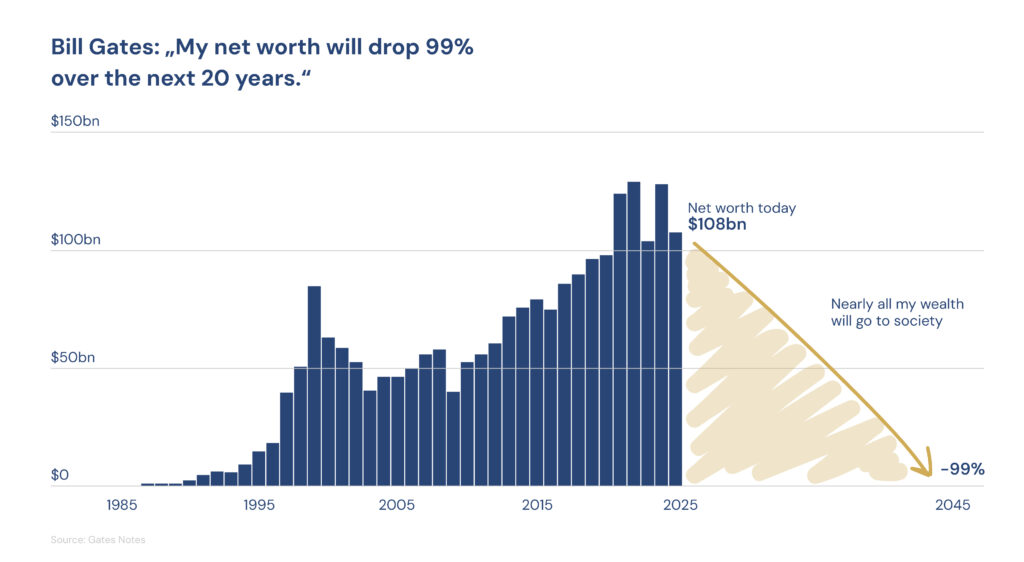

Bill Gates se v posledním roce nechal inspirovat myšlenkami Dalea Carnegieho a rozhodl se, že mezi věty, které o něm jednou zazní, nebude patřit „zemřel bohatý“. Stanovil si jasný plán: během následujících dvaceti let se vzdá téměř veškerého svého majetku a prostřednictvím nadace Gates Foundation jej využije na řešení globálních problémů. Nadace má poté k 31. prosinci 2045 ukončit činnost.

Zdroj: Gates Notes

Nejde o gesto. Jde o strategii práce s kapitálem. A na ní bych se s Vámi dnes rád podíval.

Za více než 25 let existence nadace daroval Gates spolu s Warrenem Buffettem přes 100 miliard dolarů. V následujících dvou dekádách plánuje tuto částku minimálně zdvojnásobit.

Zároveň je zajímavé, že jeho podíl v Microsoftu dnes tvoří méně než jedno procento. Tento přechod z růstu na ochranu majetku je pro podnikatele typický. V pozdější fázi života přestává být klíčová koncentrace a přichází diverzifikace a řízené čerpání kapitálu.

Kapitál není cíl, kapitál je nástroj

Gatesův přístup velmi přesně ilustruje něco, co řešíme s klienty prakticky každý den. V určité fázi života přestává být hlavní otázkou „kolik ještě vydělám“ a začíná být důležitější „jak svůj majetek využiji“.

V plánech proto rozlišujeme dva základní přístupy k rentě: nekonečnou a konečnou.

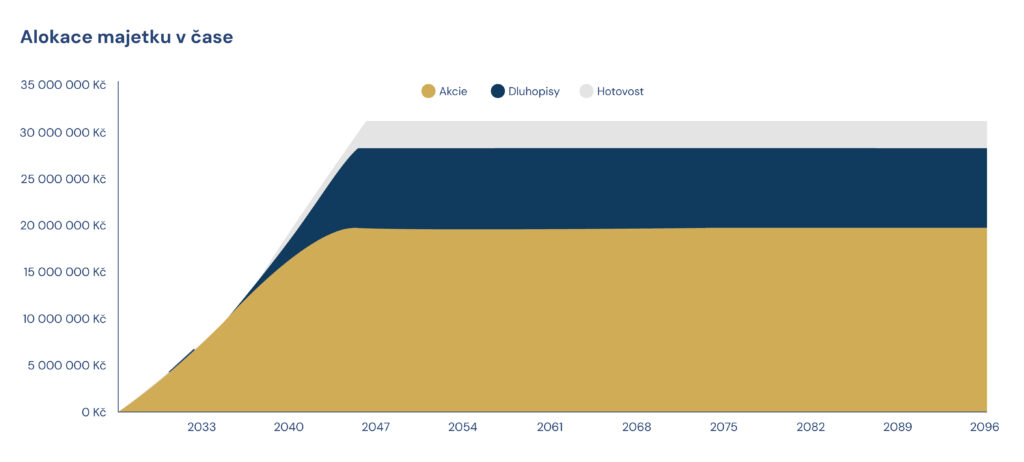

Nekonečná renta

Model, kdy klient vybuduje dostatečný majetek a následně čerpá pouze výnosy (dividendy, úroky nebo nájem). Kapitál zůstává zachován a může být předán další generaci. Tento přístup klade důraz na stabilitu, dlouhodobou udržitelnost a mezigenerační kontinuitu.

Zdroj: PLANIQ [Vyvážený investor buduje rentu pravidelnou investicí cca 75 000 Kč měsíčně. Po 20 letech dosáhne 30 milionů korun a následně může čerpat 100 000 korun měsíčně po nekonečně dlouhou dobu]

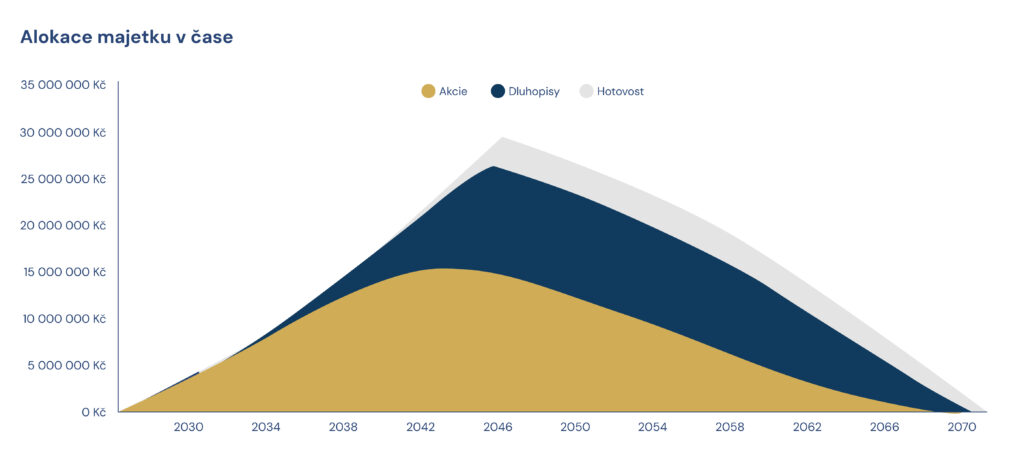

Konečná renta

Naopak pracuje s předem definovaným časovým horizontem. Klient si stanoví, jak dlouho chce kapitál čerpat, a tomu přizpůsobí výběry. V praxi to znamená, že nečerpá pouze výnosy, ale postupně „ukrajuje“ i ze samotného kapitálu. Výsledkem je vyšší renta v kratším čase, ale za cenu toho, že portfolio se postupně vyčerpá.

Zdroj: PLANIQ [Vyvážený investor buduje rentu pravidelnou investicí cca 75 000 Kč měsíčně. Po 20 letech dosáhne 30 milionů korun a následně může čerpat 132 000 korun měsíčně podobu 25 let]

Přesně to dnes dělá Bill Gates. Nejde o to, že by nechtěl, aby jeho peníze pracovaly i po jeho smrti. Jde o to, že si jasně definoval, kdy a jak chce svůj majetek využít, aby to bylo co nejefektivnější.

Konečná vs. nekonečná renta: strategické rozhodnutí

Ani jeden z těchto přístupů není správně nebo špatně. Jsou jen vhodné pro různé typy investorů.

Konečná renta dává smysl ve chvíli, kdy je cílem maximalizovat životní komfort, spotřebu nebo dopad kapitálu v určitém časovém období. Umožňuje čerpat vyšší částky a zjednodušeně řečeno „více si užít výsledky své práce“.

Nekonečná renta naopak dává smysl tam, kde je cílem dlouhodobá stabilita, zachování majetku a jeho předání dalším generacím. Typicky ji volí klienti, kteří chtějí, aby kapitál pracoval nejen pro ně, ale i pro jejich děti a další generace.

Klíčové rozhodnutí, které určuje strategii.

A právě v tomto momentu je klíčová role profesionální správy majetku, která dává kapitálu jasný směr.

Pro koho je který přístup vhodný

Konečná renta je vhodná pro klienty, kteří:

- nemají ambici předávat majetek v plné výši dalším generacím

- chtějí maximalizovat cashflow v určitém období

- nebo mají konkrétní cíl, na který chtějí kapitál využít (filantropie, rodina, projekty)

Nekonečná renta naopak dává smysl pro klienty, kteří:

- chtějí dlouhodobou finanční nezávislost bez „časového tlaku“

- preferují stabilitu před maximální spotřebou

- a chtějí budovat mezigenerační majetek

V praxi se velmi často setkáváme i s kombinací obou přístupů – část kapitálu je určena na nekonečnou rentu a část na cílené čerpání v určité fázi života.

Závěr

Pro Billa Gates dnes již není prioritou, jak ještě více vydělat, ale jak svůj majetek využít co nejefektivněji v čase, který má k dispozici.

To je přesně moment, kdy se mění perspektiva.

Majetek tak není cíl. Majetek je nástroj, který má plnit vaše cíle a sny.

A jeho skutečná hodnota se nepozná podle velikosti, ale podle toho, jak s ním dokážeme pracovat.

Krátké doplnění: Co se teď děje u hypoték

Zatímco u investic řešíme dlouhodobý horizont, u hypoték se právě teď odehrává krátkodobá změna, která může mít rychlý dopad.

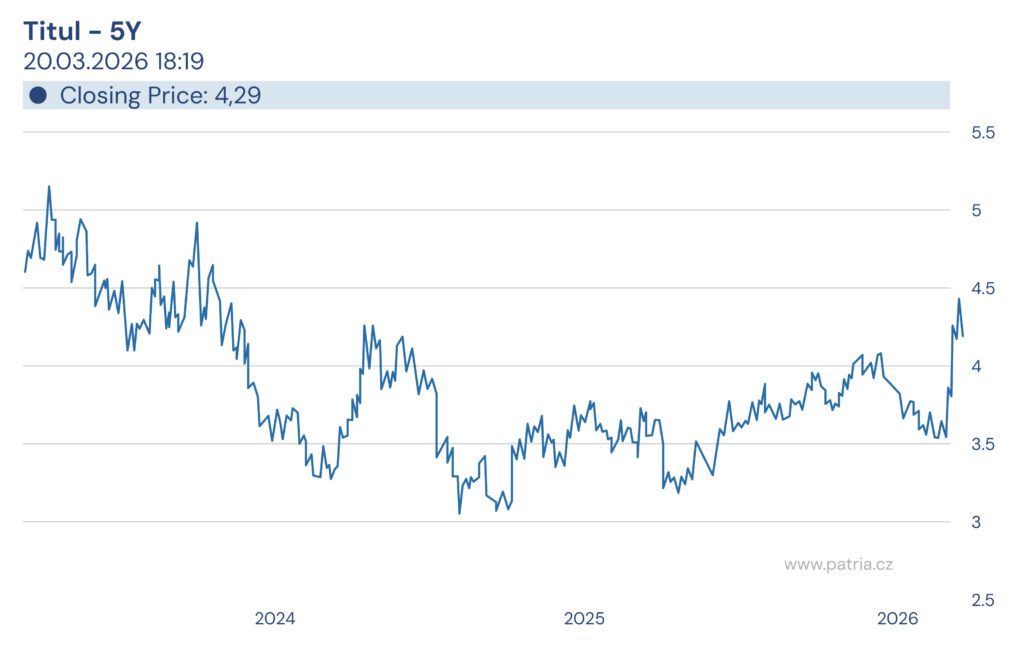

Na první pohled to možná není vidět, ale pod povrchem dochází k výraznému pohybu. Cena dlouhých peněz, reprezentovaná pětiletým úrokovým swapem (5Y IRS), od začátku března prudce roste. Trh zároveň přehodnocuje očekávání ohledně vývoje sazeb, a to jak kvůli geopolitickému napětí, tak domácí fiskální politice.

Zdroj: Patria [růst ceny dlouhých peněz (5Y IRS) za poslední rok]

Pro banky to znamená tlak na marže. A pokud se situace nezmění, je reálné, že se hypoteční sazby opět posunou směrem k 6 % ročně.

Zdroj: Patria [růst ceny dlouhých peněz (5Y IRS); po 3 letech se dostává pětiletý úrokový swap opět do pásma, při kterém byla průměrná roční úroková sazba hypoték více než 6 %]

Pokud vás letos čeká konec fixace nebo řešíte novou hypotéku, nedává smysl čekat. V takovém prostředí je klíčové zajistit si podmínky včas, než se změna plně promítne do sazeb. Proto se na nás neváhejte obrátit.